- 新闻中心

- 2016年物流运行情况分析与2017年展望 发布时间:2017-03-14 点击:1129次

-

2016年物流运行总体平稳,物流需求结构优化,物流运行环境改善,物流企业经营有所好转。社会物流总费用与GDP的比率明显下降,物流运行质量提升,物流领域“降成本”取得了积极成效。

一、2016年物流运行情况

(一)物流需求结构优化

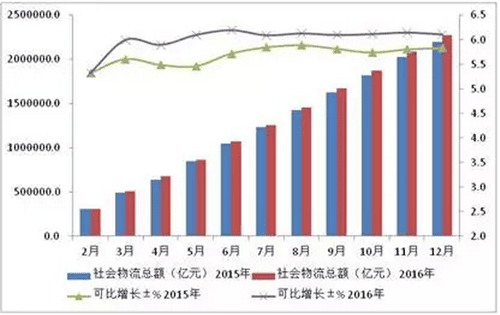

2016年,全国社会物流总额229.7万亿元,按可比价格计算,比上年增长6.1%,增速比上年提高0.3个百分点。分季度看,一季度50.7万亿元,上半年107.0万亿元,前三季度167.4万亿元,比上年同期增长6.0%,6.2%,6.1%,增速比上年同期分别提高0.4个百分点,0.5个,0.3个百分点。总体来看,全年社会物流总额呈现稳中有升的发展态势,物流需求结构持续改善。

图 1 2016年社会物流总额及增长变化情况

----工业品物流需求缓中趋稳。2016年,工业品物流总额,按可比价格计算,比上年增长6.0%,增速比上年回落0.1个百分点;12月当月增长6.0%,较11月份回落0.2个百分点。从各季度情况看,一季度增长5.8%,上半年增长6.0%,前三季度增长6.0%;增速比上年同期分别回落0.6、0.3、0.2个百分点,年内增速呈现缓中趋稳的发展态势。从不同工业品物流需求来看,经济结构持续优化、新旧动能转换加快。一是采矿业、高耗能行业物流需求增速回落。采矿业物流需求由增转降,由上年增长2.7%转为下降1%;六大高耗能行业物流需求逐季回落,一季度增长6.3%、二季度增长6.1%、三季度增长5.1%、四季度增长3.6%。二是装备制造业、高技术产业物流需求增速持续加快。装备制造业和高技术产业物流需求分别比上年增长9.5%和10.8%,增速分别高于整个工业物流需求3.5和4.8个百分点,较上年分别加快2.7和0.6个百分点。

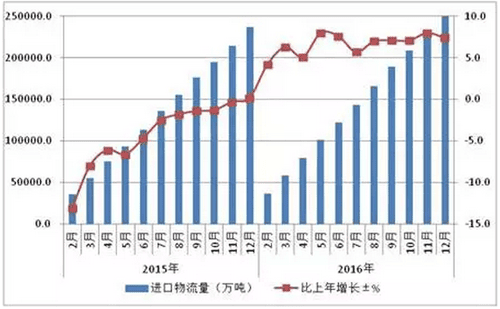

---进口物流需求增速逐季回稳。2016年进口物流总额同比增长7.1%,增速比上年提高6.9个百分点。从各季度情况看,一季度增长6.3%,上半年增长7.6%,前三季度增长7.1%,全年增速呈现前低后高、逐季回稳的向好态势。

图 2 2016年进口物流量及增长变化情况

从品种看,在需求回升等因素带动下,大宗商品及高新技术产品进口物流量均有不同程度增长。其中,进口铁矿石10.24亿吨,增长7.5%;钢材1321万吨,增长3.4%;涡轮喷气发动机进口增长26.8%,计量检测分析自控仪器及器具增长10.7%。

----单位与居民物流需求保持快速增长。2016年,消费对物流需求的拉动效应进一步显现。全年单位与居民物品物流总额同比增长42.8%,增速比上年提高7.3个百分点,高于社会物流总额增长36.7个百分点。其中,一季度增长45.6%,上半年增长46.1%,前三季度增长44.4%,各季度呈加快增长态势。

电商等新业态物流需求持续高速增长。中国电商物流运行指数显示,2016年 电商物流总业务量指数平均达到156.1点,12月份达到228.1点,总业务量达到基期两倍以上。另据国家邮政局数据显示,我国快递服务企业业务量全年累计完成312.8亿件,同比增长51.4%,在“双11”等促销活动的强力拉动下,11月份快递业务量完成37.6亿件,日均快递业务量超过1.25亿件,是去年同期的1.4倍。

(二)物流运行质量提升

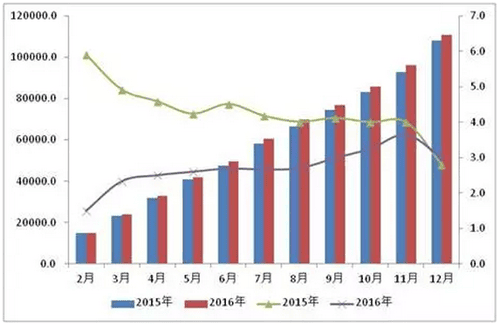

2016年,社会物流总费用为11.1万亿元,同比增长2.9%,增速比上年提高0.1个百分点,继续保持低速增长。

在社会物流总费用中,运输费用6.0万亿元,增长3.3%,增速比上年提高0.2个百分点;保管费用3.7万亿元,增长1.3%,回落0.3个百分点;管理费用1.4万亿元,增长5.6%,提高0.6个百分点。

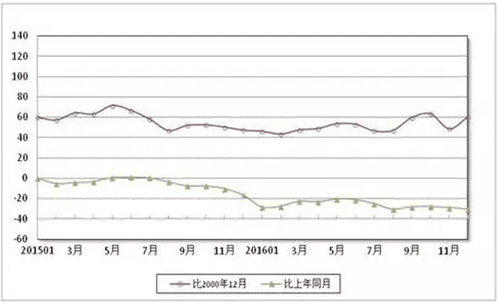

图 3 2016年社会物流总费用及增长变化情况

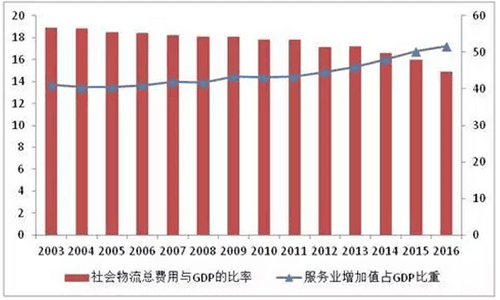

社会物流总费用与GDP的比率为14.9%,比上年下降1.1个百分点,表明2016年每万元GDP所消耗的社会物流总费用为1490元,比上年下降6.9%。经济运行中的物流成本有所下降,物流运行的质量有所提升,物流领域“降成本”取得了积极成效。

综合来看,影响社会物流总费用与GDP比率下降的因素主要有以下几个方面:

1、经济发展方式转变是我国单位物流成本下降的重要因素。

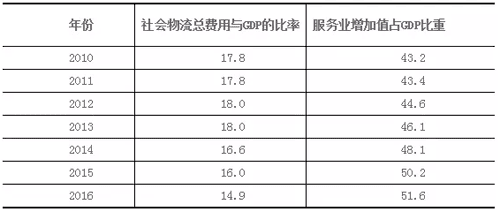

社会物流总费用与GDP比率的下降得益于国民经济结构的不断优化。近年来国民经济增长方式转变,结构调整稳步推进,产业结构不断优化,经济结构由工业主导向服务业主导转变的趋势更加明显。通常来看,第一、二产业对物流的需求规模大于第三产业,因而物流成本也高于第三产业。伴随着第三产业增加值占GDP比重的增加,物流成本与GDP 的比率不断降低。

当前,服务业已成为国民经济的第一大产业,对国民经济增长的贡献进一步提高。2016年我国服务业增加值比上年实际增长7.8%,服务业占GDP比重已上升为51.6%,比上年提高1.4个百分点,比第二产业高出11.8个百分点。根据历史数据测算,服务业增加值占GDP的比重每上升1%,社会物流总费用与GDP的比率下降约0.5%。2016年产业结构优化影响这一比率比上年下降约0.7个百分点左右,相当于减少物流成本消耗约5000亿元。

表1:2010-2016年产业结构变化与物流成本的走势变化 单位:%

图 4社会物流总费用与GDP的比率与服务业比重对比情况

2、深化供给侧结构性改革,推动物流管理水平、运行效率稳步提升。

(1)运输方式转型升级,运输成本低速增长

2016年,物流运输以提高发展质量和综合效率为中心,以优化服务供给结构为主线,通过发展甩挂运输、多式联运等先进的运输组织方式,推动运输方式转型升级。运输费用与GDP的比率为8.0%,比上年下降0.03个百分点,据此推算可减少运输成本消耗超过200亿元。

物流实物量稳中有升,货运量比上年增长5.7%,增速同比提高1.3个百分点;货运周转量由下降0.5%转为增长4%。随着物流实物量回升,运输费用增速小幅回升,但总体仍保持低速增长。运输费用增速分别低于货运量、货运周转量2.4和0.7个百分点,反映出物流运输服务价格总体仍处于较低水平。

(2)“去库存”成效显现,保管环节成本回落

保管环节的成本费用主要是指在资源供应方(生产环节、海关)向最终消费用户流动过程中的静态环节中所发生的全部费用。包括物流过程中因流动资金的占用而需承担的利息费用;仓储保管方面的费用;流通中加工、包装、信息及相关服务方面的费用;物流过程中发生的保险费用和物品损耗费用等。2016年“去库存”等举措的稳步推进,保管环节成本回落较为明显,与GDP的比率比上年下降0.2个百分点,据此推算可减少保管成本消耗约1400亿元。

“去库存”等相关举措取得初步成效:一是库存水平有所降低。2016年末,规模以上工业企业产成品存货增速比上年回落0.1个百分点;产成品存货周转天数为13.8天,比上年减少0.4天。二是产成品库存率有所下降,2016年产成品存货率为3.45%左右,比上年下降0.06%。

资金占用、仓储成本明显回落。随着库存水平总体回落,相关的仓储保管等成本增速有所回落,物流资金占用成本随之明显下降。2016年保管费用中的仓储费用增速比上年下降0.3个百分点,据此推算可减少仓储物流成本约400亿元;在仓储成本回落的同时,相关的资金占用成本持续下降,保管费用中的利息费用比上年下降2.7%,降幅进一步扩大0.3个百分点,据此推算可减少物流资金占用成本约1000亿元。

(3)物流管理水平提升,管理成本平稳增长

管理环节的成本费用是指社会物流活动中,物品供需双方的管理部门,因组织和管理各项物流活动所发生的费用。主要包括管理人员报酬、教育培训、劳动保险等各种费用。2016年管理环节成本保持平稳增长,与GDP的比率比上年下降0.02个百分点,物流管理水平有所提升,据此推算可减少管理成本消耗超过100亿元。

3、物流市场化程度逐步提高,物流运行效率提升

物流市场规模稳步扩大。近年来,物流企业与相关行业深度融合,物流市场化程度稳中有升,物流市场规模稳步扩大。2016年物流业总收入为7.9万亿元,比上年增长4.6%,继续保持平稳增长态势。

物流市场细分趋势明显,新业态快速发展。 2016年,伴随着产业结构调整和居民消费升级步伐不断加快,电子商务与邮政快递业等新业态发展明显快于传统行业。数据显示,快递服务企业业务收入比上年增长43.5%,增速高于运输、仓储等行业。

仓储物流周转效率加快。2016年中国仓储指数中的库存周转次数指数全年平均为53.8%,比上年增长6.5个百分点,该指数自3月份起,连续十个月位于50%以上的扩张区间内。

电商物流持续高效运行。2016年中国电商指数中的物流时效指数全年平均为114.8点,比上年回升16.7点,物流送达时效提高17%。反映出电商物流时效性明显增强,运行效率维持较高水平。

(三)物流运行环境改善

1、物流基础设施环境持续改善

物流基础设施环境趋于改善,短板得到加强。物流运输通行设施改善。铁路、公路、水上运输建设改造持续加快,农村交通基础设施水平不断提升。新增高速公路6000多公里,总里程突破13万公里。新增内河高等级航道达标里程500公里,新增二级及以上公路1.5万公里,新改建农村公路超过29万公里。运输装备加速提档升级。货运车型、船型及多式联运等装备设施标准化稳步推进,老旧运输船舶和单壳油轮报废更新进一步加快。物流仓储保管设施改善。铁路总公司正在全国建设208个铁路物流基地。由国家发展和改革委、国土资源部、住房和城乡建设部委托中国物流与采购联合会评定的首批29家示范物流园区名单发布。冷链等新兴物流基础设施持续改善。 2016年全国冷库预计新增305万吨,总量达到4015万吨,同比增长8.2%,全国冷藏车的保有量预计新增2200台,将达到11.5万台,比2015年同比增长23.6%。

2、物流市场价格改善

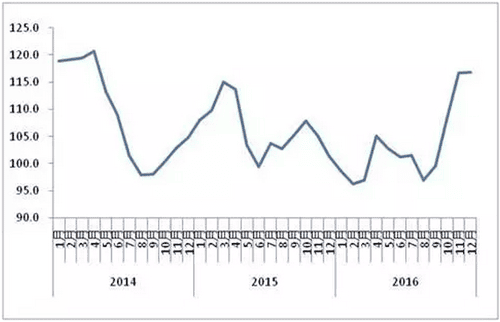

物流市场价格总体趋于改善。数据显示,2016年,中国物流业景气指数中的物流服务价格指数平均为49.9%,比上年下降0.1个百分点。进入第四季度,受运输需求回升及治超新政出台、韩进海运破产等因素影响,第四季度物流服务价格较前期有所回升,平均为50.4%,比第三季度回升1.1个百分点,年内呈现逐季回升走势。

干散货运输市场逐季回暖。2016年沿海散运市场呈现先抑后扬回暖走势。上半年,沿海散运市场延续低迷走势,运价持续探底并累创新低。5月13日,上海航运交易所发布的中国沿海(散货)综合运价指数报收于771.01点,为2001年发布以来最低。下半年,市场供需情况明显改善,运价波动上行。截至12月30日,上海航运交易所发布的CBFI平均值为917.48点,同比上涨7.6%。全年平均值为898.12点,总体略高于上年水平,比2015 年回升5.3%。

图 5 2016年中国沿海散货运价指数情况

3、物流运行政策环境改善

2016年物流相关政策、规划密集出台。针对交通物流融合发展、多式联运、电子商务物流等重点领域及物流业补短板、降本增效等重点问题出台了一系列政策措施。如“营改增”试点全面扩围,无运输工具承运业务和道路通行服务开票资格获得承认。商贸物流标准化试点推进,标准化托盘扩大使用范围。快递市场清理整顿工作开展,寄递物流渠道安全要求升级。全国现代物流工作部际联席会议积极发挥协调作用,支持物流业发展的部门间合力有所加强,物流业政策环境持续改善。

政策推动供给侧结构性改革有所深化。2016年9月,新GB1589修订和新一轮公路治超新政相继出台,第四季度交通运输市场结构调整明显。从长期趋势看,新政将对交通运输市场产生一定影响,有力于交通运输供给侧改革,推动行业向标准化、集约化方向发展。从2016年内的情况看,影响体现在以下几个方面:

其一、运输结构调整。受到新政等因素影响,2016年下半年铁路物流需求低位回稳;民航货运量加速增长,运输结构较上半年调整明显。数据显示,2016年铁路货物发送量比上年下降0.9%,降幅比上年收窄11个百分点,12月实现止跌回稳。民航货运量同比增长6.8%,比上年提高 0.8个百分点。

其二、运输费用增速有所加快。2016年公路运输费用比上年增长4.0%,比上半年提高个0.2百分点。显示出治超新政出台后,公路物流费用增长有所加快。

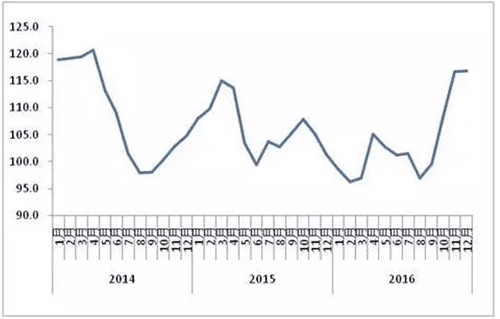

其三、运输价格加速回升。从治超新政出台后,公路物流价格在第四季度明显回升,平均为113.9点,比第三季度回升14.7%,10、11、12月公路物流运价指数环比回升幅度均高于上年同期水平,波动幅度较前期明显增大,反映出新政对公路物流价格产生一定影响,公路市场低价竞争的态势短期内有所改变。

图 6 2016年中国公路物流运价指数情况

(四)物流企业经营有所好转

2016年,物流市场需求整体稳中有升,物流服务价格总体平稳,物流企业经营整体有所好转。

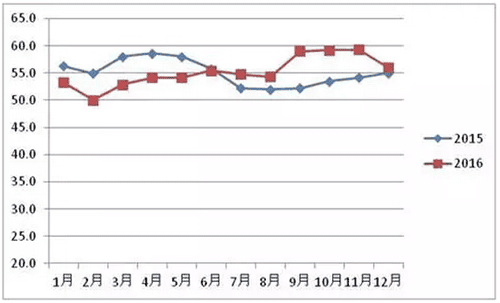

物流市场较为活跃。从中国物流业景气指数表现来看,物流市场较为活跃,整体呈现稳中向好的基本态势。从2016年全年来看,业务总量指数稳步回升,一季度52.1%,二三季度回升至54%以上,四季度回升加快,至58.2%以上,全年平均水平55.2%,高于2015年0.2个百分点。

图 7 2015-2016年物流业景气指数

物流企业盈利水平有所好转。2016年物流企业需求较为活跃的同时,油价等相关成本比上年同期有所趋缓,物流企业盈利能力有所好转。数据显示,中国物流业景气指数中的主营业务利润指数比上年回升1.1个百分点;重点调查数据也显示,1-11月份,物流业务利润同比增长7.9%。收入利润率为9.6%,比上年同期提高1.2个百分点。

图 8 2015年以来成品油综合价格变化情况

物流一体化服务成盈利增长点。在重点物流企业中,2016年1-11月不同类型物流企业利润涨跌不一。其中,综合型物流企业物流业务利润同比上升143.3%;运输型物流企业物流业务利润同比上升8.8%;仓储型物流企业物流业务利润同比下降16.3%。显示出综合性物流服务日益成为物流企业发展的重要方向。整合零散分布的物流管理功能,向供应链上下游方向延伸扩展,提供包括采购、制造、流通、售后及逆向物流在内的一体化服务成为物流企业的盈利增长点。

二、2017年物流走势分析

2017年物流运行的宏观经济环境总体向好,政策环境不断改善。物流业作为支撑国民经济发展的基础性、战略性产业,面临诸多发展机遇与挑战,产业转型升级、降本增效举措也将稳步推进。

从宏观看,根据中央经济工作会议精神,2017年一方面要进一步巩固经济趋稳基础,另一方面要加快推进供给侧结构性改革,着重提高微观经济活力,改善经济发展质量和效益。1月份PMI指数延续了去年四季度以来的向好发展态势,2017年经济开局良好,全年有望延续缓中趋稳、稳中向好基本态势。

从物流需求看,2017年投资、消费及出口对物流需求增长的拉动有望保持平稳,结构性调整将稳步推进。首先,随着消费结构升级和消费模式创新,消费潜力会进一步释放,消费总体上仍有望保持平稳增长,与之相关的电商、冷链、快递、配送等物流需求继续保持中高速增长。其次,投资增速总体可能缓中趋稳。其中受调控政策及去产能、去库存等因素影响,钢铁、煤炭、房地产、建筑业等的大宗商品物流需求增长可能进一步放缓。第三,2017年外贸环境依然复杂严峻,不确定、不稳定因素增多。随着“一带一路”、“走出去”等国家战略的深入实施,我国与世界其它国家贸易广度和深度不断增强,国际物流需求有望止跌回升。

一是以创新促进物流产业升级。坚持创新发展,技术创新、业态创新、模式创新为物流产业转型升级开辟新道路。其一,随着物联网、云计算、移动互联网、大数据等新一代信息技术产业发展,立足物流业发展实际,物流信息化及物流管理水平也将随之提升。其二,快递物流、电商物流等创新业态不断发展,融入生产、流通和消费等各个环节。据有关机构预测,快递物流业务量未来仍将保持40%的增长。其三,兼并重组、联盟合作等创新模式不断增多,战略联盟、加盟合作走向深化。

二是以协调发展促进物流业与相关行业深度融合。坚持协调发展,增强物流与国民经济发展的协调性。促进供应链各环节之间均衡发展。物流业顺应智能制造、服务制造新要求,主动适应“制造强国”所需要的供应链服务。统计数据显示,我国工业和商贸业与物流产业的融合度约六成左右,(融合度是相关产业采用专业物流服务所占的比例),发达国家多在70%以上,与供应链发展程度相对较高的发达国家相比,未来物流业与相关行业协调发展,深度融合的潜力依然较大。

三是以开放发展提升物流企业国际竞争力。坚持开放发展,物流业要顺应我国经济深度融入世界经济的趋势,积极参与全球经济治理和公共产品供给,以“一带一路”战略为契机,提升物流企业国际竞争力,与相关产业一同“走出去”,加强沿线国家物流资源布局和业务梳理,融入国际物流服务体系。未来“全球买、全球卖”将为电商物流国际化带来巨大发展机遇。

综合来看,我国物流业2017年仍将保持缓中趋稳、稳中向好的基本态势。全年全国社会物流总额增速在6%左右,社会物流总费用增速在4%左右,社会物流总费用与GDP的比率继续保持稳中有降态势。

- 上一篇:重庆江顺石油有限公司再添合作站点

- 下一篇:重庆江顺高通有限公司安全例会